株式会社ラフテルのコンテンツページ

- コラムタイトル

-

医療保険の究極の2択!“貯蓄型” と “掛け捨て型” あなたへの推し保険はこっち!

- リード

-

医療保険には大きな分類として、“貯蓄型” と “掛け捨て型”の2タイプがあります。 “貯蓄型” と “掛け捨て型”の医療保険の仕組みや特徴、あなたへの“推し”保険をわかりやすく解説していきます!

- コラムサマリ

★この記事は5分で読めます。

- 医療保険には貯蓄型と掛け捨て型があり、それぞれに異なる特徴がある。

- 保険を正しく理解し、自身にあった保険を選択することが重要である。

※ご契約にあたっては、必ず「重要事項説明書」をよくお読みください。ご不明な点等がある場合には、お問い合せください。

※取り扱い保険会社及び保険商品について、ご不明な点等がある場合には、お問い合せください。

※文中に記載の保険商品、サービスの名称及び内容は保険会社によって異なる場合がございます。

- 本文

-

医療保険には、大きく分けて2タイプあるのはご存じ?

貯蓄型とは?

補償機能と、貯蓄機能を兼ね揃えた保険のこと。病気やケガをした際に給付金を受け取れるだけでなく、一定の条件を満たした時に貯蓄分として積み立てていた保険料が、一部あるいは全額支払われる仕組みになっています。

掛け捨て型とは?

保険料が返ってこないタイプの保険のこと。貯蓄型と比べ、解約返戻金や保険期間満了時に受け取れるお金はありませんが、手頃な保険料で病気やケガに備えられます。

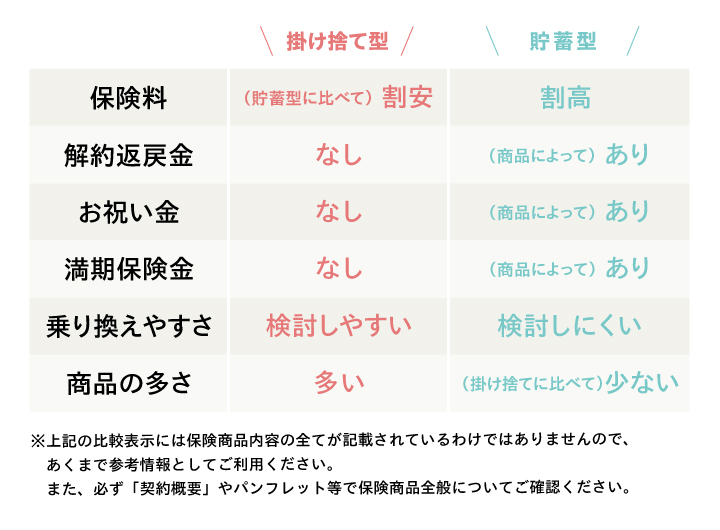

貯蓄型vs掛け捨て型、それぞれの特徴

※上記の比較表示には保険商品内容の全てが記載されているわけではありませんので、あくまで参考情報としてご利用ください。また、必ず「契約概要」やパンフレット等で保険商品全般についてご確認ください。

医療保険の貯蓄型と掛け捨て型は、補償内容(生命保険では、保障内容と表記しますが、本記事内ではすべて補償と表記します)に大きな違いはありません。最大の違いは「保険料」や「給付金の有無」。まず掛け捨て型の医療保険は、病気やケガの補償に特化した内容のため、保険料がお手頃に設定されているのが特徴です。一方で貯蓄型の医療保険は、支払った保険料の一部が “貯蓄分” として積み立てられているため、掛け捨て型と同等の補償を得るには、月々の保険料は割高になります。しかしその分、お祝い金や満期保険金、解約返戻金を受け取ることができるのが魅力です。

貯蓄型の医療保険で受け取れる給付金は、こちら!

お祝い金

一定年数が経過するごとに、お祝い金が支払われる。商品によって異なるが、3〜5年ごとに5〜10万円のお祝い金が支払われるタイプが多い。

満期保険金

一定の年齢まで保険料を払い続けると、それまでに支払った保険料が健康還付金やリターンボーナスとして支払われる。ほとんどの場合は引き続き保険料を払い込むことで、補償をキープできる仕組みになっている。

解約返戻金

保険を解約した時に、契約期間と払い込んだ保険料の金額に応じて一定のお金が返還される。ただし解約する時期によっては、解約返戻金が払込保険料を下回る場合がある。

商品の種類が多いのも、掛け捨て型のメリットのひとつ!

掛け捨て型の医療保険は貯蓄型に比べて商品数が多いため、幅広い選択肢の中から自分にマッチした保険を選べるところが魅力です。また掛け捨て型の医療保険は、貯蓄型のように解約返戻金の返戻率(総払込保険料に対して、受け取れるお金の割合)などを考慮する必要がない分、貯蓄型に比べると柔軟に保険の見直しができる傾向にあります。

結局、どっちを選ぶべきなの?

貯蓄型と掛け捨て型はそれぞれに違いがあるため、自分に合ったものを選ぶことが大切です。その判断基準のひとつに、“保険に対する考え方” があります。ここでは貯蓄型が向いている人、掛け捨て型が向いている人の考え方を解説します。

貯蓄型の医療保険のメリットは、ずばりお金が戻ってくること。「お金が戻ってこないのは抵抗がある」「払った保険料が無駄になってしまうのはもったいない」などと感じる方は、貯蓄型を検討してみてはいかがでしょうか? また、お金を貯めるのが苦手という人にとって、毎月自動的に保険料が引き落とされ、同時に一定額のお金を積み立てていく貯蓄型の医療保険は相性がいいといえます。

万が一に備えながら、ライフイベントの資金を貯めたいという人にもおすすめ。まとまった金額を受け取れる満期保険金・解約返戻金は教育費やセカンドライフの資金などに、一定期間ごとにお金が受け取れるお祝い金は、プチぜいたくを楽しんだり、家計の足しにするなど、さまざまな用途に活用できます。

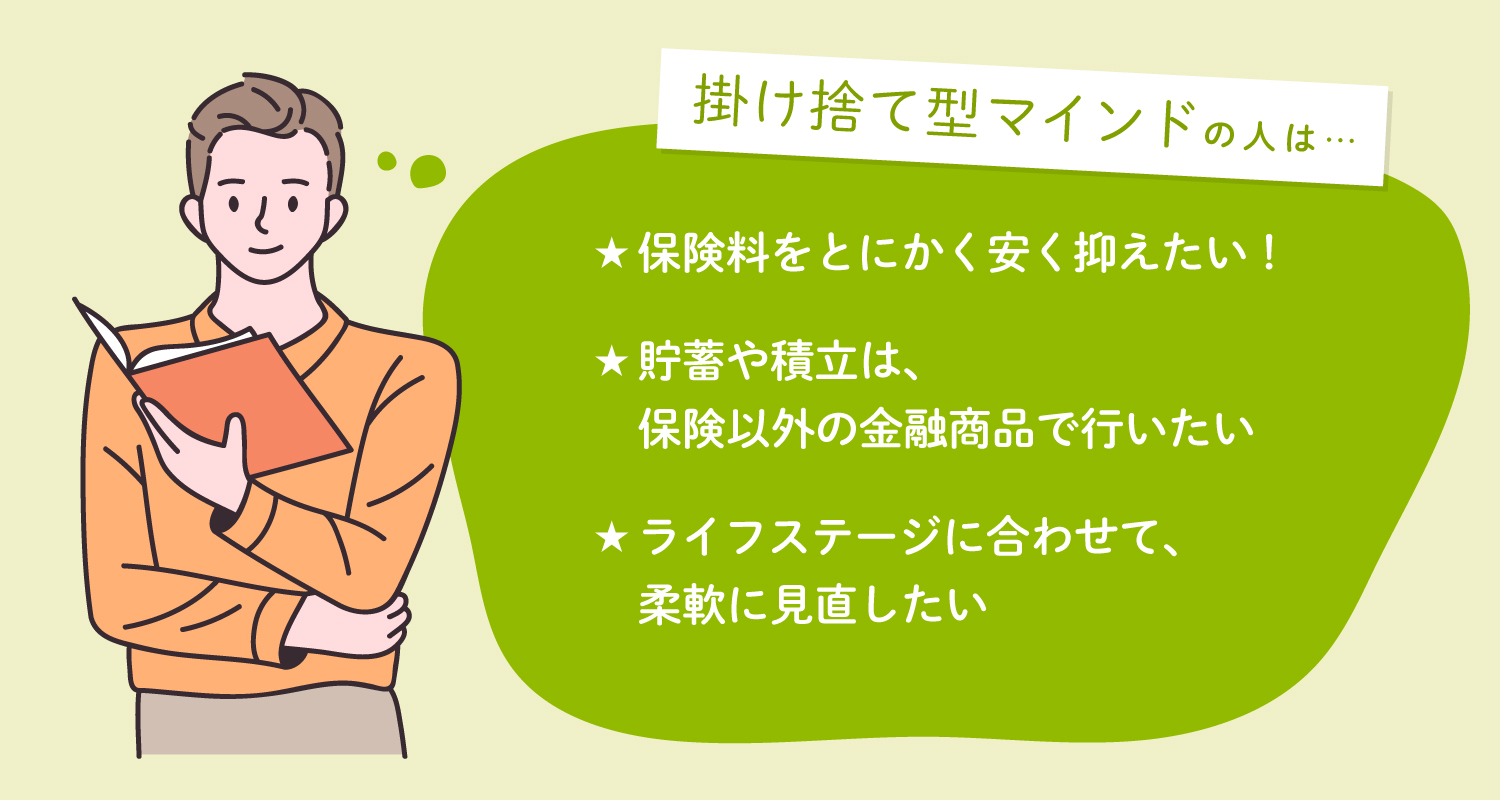

掛け捨て型の医療保険に向いているのは、保険料をなるべく抑えたい人です。固定費となる保険料の負担が少ない分、日々の暮らしやレジャー、子どもの習い事などにもお金を回しやすくなります。また、シンプルにケガや病気に備えたい、貯蓄は保険商品ではないものを活用したいという人は、掛け捨て型向きといえるでしょう。多様な商品の中から比較検討したい、ライフステージや節目に合わせて柔軟に保険を見直したいという人にも適しています。

まとめ

リスクに備えた補償を受けつつ、将来に向けた貯蓄もできる貯蓄型の医療保険と、補償のみに重点を置き、月々の保険料をお手頃な保険料に抑えている掛け捨て型の医療保険。人によって保険に求めるもの、考え方、加入目的は異なるため、一概にどちらの医療保険がおすすめとはいえません。それぞれの特徴を理解し、現在の収入や支出、家庭の状況なども踏まえ、自身に合った保険を選択できるようにしておくことが大切です。

この記事の執筆協力

- 執筆者名

-

デジプラ編集部

- 執筆者プロフィール

- 募集文書管理番号

- 07E1-29A1-B21174-202203

dmp_zuu__2208_【漫画で図解】医療保険は入るべき? 健康保険との違いや加入するメリット.jpg)